生命保険会社の仕事内容とは?やめとけと言われる理由ととも解説

2023/10/13

[著者] Matcher編集部

OB・OG訪問サービス「Matcher」の編集チーム。就職活動やキャリア選択に関する情報を、学生の視点に立ってわかりやすく発信。Matcherの運営を通じて蓄積した知見をもとに、自己分析、業界研究、企業研究、ES・面接対策など、就職活動に役立つコンテンツを企画・制作する。

Matcher株式会社代表取締役。OB・OG訪問サービス「Matcher」の立ち上げおよび運営を担う。就職活動における情報格差・機会格差の解消を目指し、学生が社会人に気軽に相談できる仕組みを構築。自身も学生からの就職活動相談に応じ、自己分析、ES添削、面接対策、キャリア選択など幅広い領域で支援を行う。

目次

1.

2.

3.

10.

11.

身近なようで、実は遠い存在の生命保険。

「企業名はわかるけど、何をしているのかイメージがわかない」とお悩みの就活生も少なくないはずです。

この記事では生命保険業界の構造や将来性、業務内容まで網羅的に解説しています。

損害保険に関心のある方は以下の記事を参考にしてみてください。

生命保険業界の概要

まずは生命保険業界の全体を理解しましょう。

生命保険とは?

生命保険は、個人が死亡や病気といったリスクに対して備えるための仕組みです。

生命保険は、大勢の加入者が公平に保険料を支払い、「もしも」の事態が発生した場合に給付を受ける仕組みです。リスクに備えるための重要なツールです

保険法では、生命保険を「死亡保険」「傷害疾病損害保険」「傷害疾病定額保険」の3種類に分類しています。しかし、一般的には、下記の4つの分類が用いられています。

死亡保険:被保険者が死亡した場合に、保険金が支払われる

医療保険:被保険者が病気やケガで医療費を支払うことになった場合に、入院給付金、手術給付金、通院給付金、先進医療給付金などの保険金が支払われる

介護保険:被保険者が要介護状態になった場合に、保険金が支払われる

生存保険:被保険者が一定期間生存した場合に、保険金が支払われる

生命保険は、それぞれの商品によって保障内容や保険料が異なります。そのため、自分のライフスタイルや目的に合わせて、適切な商品を選ぶことが大切です。

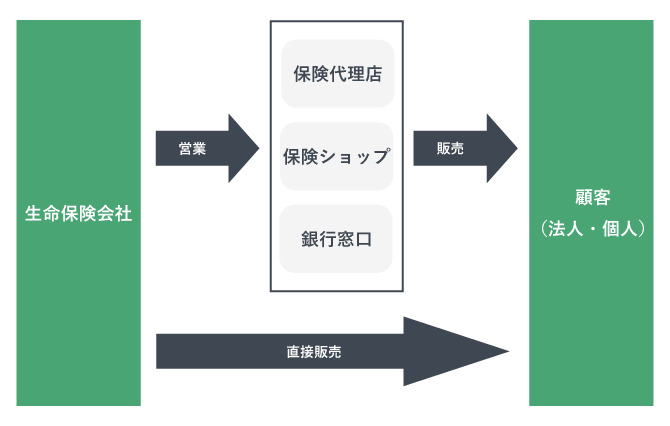

生命保険業界の仕組み

まず、職種紹介をする前に、販売の観点から、保険はどういった販売方法が用いられているのかを紹介していこうと思います。

上記の図で示したように、生命保険会社の保険販売方法は下記の3つが挙げられます。

①直接販売

②間接販売

③ネット販売(ダイレクト販売)

①直接販売

直接販売ではそのままの意味で、営業の職員が訪問して商品を販売していく形態になります。

みなさんは、「生保レディー」という単語を聞いたことがありますか?

保険外交員の中で特に女性の方がこう呼ばれています。テレアポ、飛びこみ営業、ハガキのポスティングなど営業手段は多くありますが、目標は新規契約の獲得と保全(他社への乗り換えを防ぐこと)。ノルマがあったり、出来高制が用いられていたりと労働環境としては厳しい部分もあるようです。

みなさんは、「生保レディー」という単語を聞いたことがありますか?

保険外交員の中で特に女性の方がこう呼ばれています。テレアポ、飛びこみ営業、ハガキのポスティングなど営業手段は多くありますが、目標は新規契約の獲得と保全(他社への乗り換えを防ぐこと)。ノルマがあったり、出来高制が用いられていたりと労働環境としては厳しい部分もあるようです。

また、保険会社に所属していて主に会社や家庭に訪問し、保険の契約の募集や勧誘を行う人のことを「保険外交員」と呼びます。

特に近年では、完全歩合制の外資系保険会社の保険外交員が増加。年収はトップクラスで数千万円にも及ぶと言われます。

自分の実力次第で収入を増やすことができることから、多くの人から支持されている職種です。

自分の実力次第で収入を増やすことができることから、多くの人から支持されている職種です。

②間接販売

直接販売では、保険会社がお客様に対して販売をしているのに対して

間接販売では、保険会社とお客様の様の間に【 代行・代理 】をはさむ販売形態です。

保険代理店や保険ショップ、銀行をメインとした代行を行なっています。

それぞれの役割について解説していきしょう。

(1)保険代理店

保険代理店とは、保険会社と顧客の間で、保険のサービスを仲介する事業です。

自動車産業のディーラーや、家でいう不動産と近い立ち位置となります。

保険の提案等を顧客のライフプランに合わせて提案をする、保険会社と顧客のやり取りの仲介を行うといった業務が行われています。

(2)保険ショップ

保険ショップとは、保険代理店が運営をする【 相談のための店舗 】であり、来訪型の店舗となっています。

「街にあるような携帯ショップの保険バージョン」と考えていただけるとイメージがつきやすいでしょう。

(3)銀行

保険の商品を、銀行や証券会社で販売しているケースになります。

銀行や証券会社でしか取り扱っていない様な商品も存在しているため、

銀行・証券会社での販売が解禁されたあとは、新たな販売形式として人気を博したものとなりました。

③ネット販売(ダイレクト販売)

インターネットの普及により、直接やりとりしなくてもお手軽に保険会社と契約を結ぶことができる様になったのが、この「 ネット販売 (ダイレクト販売)」になります。

顧客がネットを通して購入できるところから、ダイレクト販売と称されています。

顧客が直接選ぶことが簡単になり、見積もりや申し込みなどがすべてネット上で行うことができるのが利点として多くの方に選ばれているのです。

次は、本記事のメインである「営業部門」と「アンダーライティング」、「資産運用」の3つの職種に分けて、生命保険会社の仕事を説明していきます。

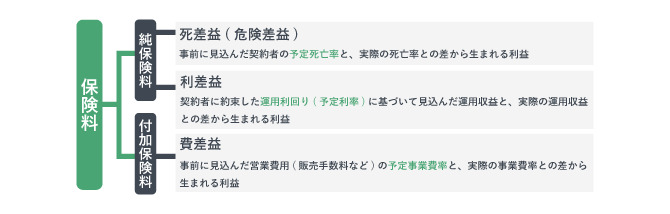

保険業界の収益の仕組み

保険業界の利益は

死差益:事前に予測した契約者の死亡率と実際の死亡率の差分によって生じる利益

利差益:事前に利用者に約束した運用利回りから算出した運用収益と実際の運用収益の差分から生じる利益

費差益:当初に計上した営業費用と実際に生じた費用の差分から生じる利益

の3つから構成されます。

しかし、多くの企業ではこの3益のうち死差益に収益を依存しているようです。

生命保険業界の将来性

生命保険業界の将来性について解説していきます。

生命保険業界の将来性について解説していきます。少子高齢化

先述の通り、生命保険は契約者の費用負担によって成立しているビジネスです。

そのため契約者の維持・拡大がカギといえます。

少子高齢化によって新しい契約者がふえにくくなり、高齢化によって、契約者が減少していくと考えると、生命保険業界は難しい状況に立たされていると考えられます。

特に2035 年には、現在の主要顧客層である団塊の世代のすべてが死亡平均年齢に達することになり、生命保険の変革が求められることになるでしょう。

保険のパーソナライズ化の進展

これまでは保険の営業マンのいわれるがままに保険を契約していた人が少なくありませんでした。

しかし、インターネットの普及によって消費者自身が保険に関する情報を集められるようになったのです。

すると保険の見直しの動きが進んだり、消費者が自分で保険をカスタマイズする動きが出始めたりしました。

今後もこの流れは継続し、保険会社はこうした個人の指向に対応した保険製品の開発が求められます。

社会保険料の増加

高齢化による介護需要の増大によって、公的な社会保険料の負担が拡大しています。

そのため、民間の保険への支出が減少し、契約の締結が困難になりつつあるようです。

「生命保険会社に就職するのはやめとけ」といわれる4つの理由

インターネットで「生命保険会社」と調べると「やめとけ」と表示されます。

インターネットで「生命保険会社」と調べると「やめとけ」と表示されます。中にはこれについて不安に思う人もいるかもしれません。

ここからはなぜ生命保険会社の就職は「辞めとけ」といわれるのかについて説明します。

①ノルマが厳しい場合がある

1つ目の理由として、ノルマの厳しさがあげられます。

特に、個人向けの保険営業を担当する場合は精神面の負担も大きい傾向があります。

また、ノルマが達成できなかった場合収入が下がってしまうこともあるようで、不安定さもデメリットになるようです。

企業によっては家族や友人への保険営業を強いる場合もあるとのことで、それも社員の負担要因ともいえます。

働き方は見直されているとはいえ、就職前に企業の実態は調べておく必要があるでしょう、

②離職率が高い

労働環境やノルマの厳しさ、収入の不安定さなどによって生命保険会社の離職率は高止まりしているようです。

転職口コミサイトの調査によると、離職率は8割程度ともいわれています。

外資系の生命保険会社の場合、完全成果報酬型の給与体制をとっているため、経費が自己負担となる場合も少なくありません。

そのため、成果が出せなければ収支がマイナスになってしまい、退職を検討する必要性が出てきてしまうのです。

③業界が縮小傾向にある

先程述べた通り、生命保険業界の市場は縮小傾向にあります。

このことから、生命保険業界に就職することにリスクを感じている人が存在しているのです。

生命保険業界の企業の選考に臨む際も、保険業界の環境の変化を深く理解しておく必要があります。

④長時間労働に陥りやすい

顧客の時間に合わせて訪問・対応をする必要があります。

そのため、平日の昼は専業主婦や高齢者を訪問し、夜や休日はサラリーマン層にアポを取るといった働き方をしなければなりません。

また、アポの前には準備も必要になるため、労働時間が長大化してしまうのです。

生命保険会社に就職するメリット

生命保険会社に就職するメリットを説明します。

生命保険会社に就職するメリットを説明します。高年収が期待できる

保険営業は契約を獲得するほど基本給にプラスで報酬が付くため、かなりの高収入が望めます。年収1,000万円超えも夢ではないため、収入面を意識した職に就きたい人は要チェックです。

また、成績が良ければ無理をして毎日働き続ける必要がないとも言えるため、時間に余裕が生まれます。高収入かつ短時間勤務となれば、理想のワークライフバランスが手に入るかもしれません。

年収ランキング

参考までに年収を開示している企業の平均年収ランキングを紹介します。

1位 T&Dホールディングス 1068万円

2位 第一生命HD 978万円

3位 ライフネット生命 743万円

4位 かんぽ生命保険 651万円

※日本生命、明治安田生命など多くの生命保険会社は非上場企業であるため、正確な年収情報の収集ができませんでした。

金融に関する知識が身につく

生命保険の営業業務や、商品開発業務を通じて金融にかかわる知識を身に着けることができます。

また、保険にかかわる業務を行うためには生命保険募集人資格の取得が必要です。

<保険業界で活躍するための推奨資格>

・ファイナンシャルプランナー2級(2級FP技能士)

・ファイナンシャルプランナー1級(1級FP技能士)

・CFP

・中小企業診断士

・相続診断士

営業スキルを向上できる

生命保険は顧客のライフプランに影響する商品です。

そのため、契約者は契約にあたってかなり慎重な判断をすることになります。

そのなかで、顧客のニーズにあわせた提案をし、契約に持ち込む経験を積むことができれば、他業界でも通用する営業スキルを身に着けられるでしょう。

生命保険業界の主な仕事内容

生命保険会社の仕事内容は大きく分けて

生命保険会社の仕事内容は大きく分けて営業

アンダーライティング

資産運用

の3つです。

営業職

営業職は、個人や法人のお客様に対して保険商品の提案・販売を行う職種です。

<具体的な業務内容例>

・お客様のニーズのヒアリング

・保険商品の説明

・保険契約の締結

・保険契約後のフォロー

アンダーライティング業務

保険業務は、契約者から保険料を受け取り、契約内容に応じて保険金を支払う業務です。

<具体的な業務内容例>

・保険商品の企画・開発

・保険契約の締結

・保険料の収納・管理

・保険金の支払い

・保険金の不正請求の調査・対応

資産運用

金融職は、保険会社の資産運用を行う職種です。

<具体的な業務内容例>

・株式や債券などの有価証券の運用

・不動産の運用

・投資信託の運用

・リスク管理

ここから部門ごとに詳しく解説していきます。

生命保険会社の営業部門とは?

生命保険会社の営業部門は以下の3つに分けられます。

生命保険会社の営業部門は以下の3つに分けられます。

①個人営業

②法人営業

③代理店営業

上記のいずれの部門でも、保険に関する営業業務を行うことには変わりません。ただし、営業の相手が異なるので、それに伴って保険の内容や営業方法が変わります。それぞれ見ていきましょう。

①個人営業部門

個人営業部門では、リーテイル分野とも呼ばれ、主に個人の顧客や中小企業に対して営業を行います。

仕事内容を具体的に説明すると、顧客の新規獲得や保険加入者のアフターフォローをするのが主な任務。

単純な保険の提案だけが目的ではなく、お客様の要望やニーズを聞き出して商品開発につなげたり、中小企業に対して事業の継続を目指したサポートを行ったりしています。(企業によっては中小企業営業が後で説明する法人営業部門に組み込まれる場合も)

後に説明する法人営業部門と異なり、拠点が全国各地に散らばっているのが特徴です。

②法人営業部門

主に大企業や官公庁に対して、団体保険や団体年金など団体向けの保険商品やサービスを提供するのがこの法人営業部門。企業によってはホールセール分野と表記されることがあります。

この部門が主に扱うのは、「団体保険」と企業が従業員に対して支払う「企業年金」の2つ。これらは企業の福利厚生制度と密接に結びついています。生命保険と聞いて民間人に保険を販売して収益を上げているイメージを抱く方もいるかもしれませんが、大企業で働く方の福利厚生や経営方針に携われるやりがいのある職種の1つでもあるのです。

③代理店営業

代理店営業は、保険を直接お客様のもとに届けてくれる代理店に対して営業活動を実施。より多くのお客様に生命保険を届けるために、法人・個人の保険代理店に営業に行く役割を果たします。

今まで保険の販売は、主に保険代理店に限られていましたが、近年では法改正もあり、銀行の窓口や保険ショップでも保険が販売できるようになりました。生命保険を販売できるお店が増える中で、新規開拓するだけでなく保険の売り方を教育するといった任務も出てきます。

生命保険業界のアンダーライティング部門とは?

アンダーライティング部門の仕事内容は、

アンダーライティング部門の仕事内容は、

・新契約業務

・契約サービス関連業務

・支払い業務

の3つ。この3つは生命保険加入から支払いまでの一連の流れをサポートするためのお客様に寄り添った仕事内容です。

アンダーライティング部門は、生命保険業界の根幹を支える部門といわれています。 1つずつ見ていきましょう。

①新契約業務

新契約業務とは、新たに保険に加入したいと考える方の審査から契約までに必要な業務を指すもの。あまりイメージができないかもしれませんが、生命保険に加入する際には審査が必要です。加入時の健康状態や職業等から、その人が保険に加入できるかどうかを決定します。

②契約サービス関連業務

次に契約サービス関連業務。そもそもお客さんが加入したいと思う保険はライフステージによって変わっていきます。

例えば、20歳で生命保険に新規加入した場合は、死亡可能性が低く、ここに保険をかけようとは考えにくいです。一方で、入院時の治療代を求めたり、貯蓄型の保険に入りたいというニーズは大きいと考えられます。

一方で、70歳を過ぎ、徐々に死のリスクが高まって行くと、死亡した際の保険金が高いものを希望する方が多いはずです。お子さんが生まれたら、死亡した際の保険金を多くもらいたいと考える方もいるでしょう。

このようにして、お客さんが保険に期待することは、年齢や置かれた環境に伴って変わっていきます。お客様個人のニーズが変わるタイミングで、自社の保険から他社の保険に乗り換えてしまうというのは、保険会社としてはいただけない話。

お客様のライフステージの変化に合わせて、保険契約を見直し、その時々のお客様の要望にマッチした保険に変更していくのが「契約サービス関連業務」となっています。

③支払い業務

保険加入の際の契約に基づいて保険金や給付金の支払いを行うのが「支払い業務」です。生命保険会社には、保険契約に基づき、お客様に適切な額を支払う義務があります。

時たまニュースで保険金詐欺という言葉を耳にしますが、詐欺に対していちいちお金を払っていたら本当に保険金を必要としている方に支払うことができなくなります。本当に保険金を支払えるケースなのかを判断し、支払いの手続きをするのが、支払い業務の果たす役割です。

生命保険業界の資産運用部門とは?

前回の記事で、生命保険会社に機関投資家としての側面があることを説明しました。

前回の記事で、生命保険会社に機関投資家としての側面があることを説明しました。例えば、業界大手の第一生命グループの資産総額は約50兆円ほどになっており、国内でも有数の投資家ということになります。

50兆円とは、東京スカイツリーを750本建てられるほど。その莫大な資産を実際に運用するのが、資産運用部門となっています。

一般的な資産運用と異なり、お客様からお預かりしているお金をもとに資産運用をしているため、安全かつ長期的に運用する必要があります。また部門の中でも株式部、外国債券部、不動産部など、担当する部署が分かれており、各部ごとに専門的な知識が求められます。

安全かつ長期的に安定した運用を行うことはもちろんのこと、その投資が世の中に与える影響力も考慮しているようです。

例えば、業界大手の第一生命の場合は、責任ある投資家として、社会性や公共性を重視した資産運用も行なっています。再生エネルギー関連や保育所関連など、純粋にお金儲けの手段ではなく、社会をより良くしようとする社会貢献性を高めていく姿勢が見受けられます。

生命保険業界のやりがい3選

続きまして、生命保険業界のやりがいについて3つ紹介していきます。

①人々の生命に関わる責任の大きさ

生命保険業界で働くことは、社会に対して貢献しているというやりがいを感じることができるでしょう。

生命保険営業であれば、お客様の人生やプランや、家族構成、時にはローンを含めた収支などを聞いて、一人ひとりに合った保険プランを提案することが求められます。

生命保険業界は、人々が安心感を持つために、必要不可欠なものであり、人々の生命に関わる責任を持ちながら、人の役に立つ仕事です。

②専門知識を自分の人生に活かせる

生命保険業界は、金融業界の一部であり、複雑で専門的な知識が必要です。

そのため、生命保険業界で働くことは、専門知識や市場価値の高い人間になることが可能です。

自分の経験やスキルを磨くことができることもやりがいの1つでしょう。

③コミュニケーションスキルが上がる

生命保険業界は、コミュニケーション能力を向上させることができるのもやりがいに繋がっています。

生命保険の契約は、お客様との信頼関係を築き上げることが非常に重要です。

日々、保険契約を取り扱う人々は、お客様とのコミュニケーションを図り、コミュケーション能力を高めることができています。

生命保険会社の仕事を知れたら

いかがでしたでしょうか?生命保険会社の仕事内容について、理解が深まっていれば幸いです。

次回は生命保険業界の志望動機の作り方を紹介していきます。

本記事で紹介した職種ごとの志望動機の例文や、第一生命や日本生命の志望動機の例文をお見せします。

興味を持った方はぜひ目を通してみてください。

▶【生命保険業界】志望動機書き方|日本生命など志望動機実例紹介

興味を持った方はぜひ目を通してみてください。

▶【生命保険業界】志望動機書き方|日本生命など志望動機実例紹介

生命保険業界についてもっと知りたい学生は、Matcherがおすすめ

そんな生命保険業界の理解をさらに深めたいという方におすすめなのがOB・OG訪問です。OB・OG訪問をすることで説明会では聞くことのできない細かい仕事内容や、モチベーション維持の仕方などについてお聞きすることができます。

Matcher(マッチャー)とは、

所属大学や住んでいる地域に関係なくOB・OG訪問ができるアプリです。

就職活動において、「近くに頼れる先輩がいない」「OB・OGの人にメールや電話をする勇気がない」「キャリアセンターに行くのが面倒だ」などの悩みはありませんか?

そういった人は、ぜひMatcherを活用してみてください。

Matcherをおススメする5つの理由

・大手企業からベンチャー企業の社会人3.5万人が登録している!

・大学関係なく、OB・OG訪問できる!

・住んでいる地域に関係なく、オンラインでOB・OG訪問できる!

・ワンクリックで簡単にOB・OG訪問依頼できる!!

・あなたにマッチ度が高い企業のみから特別選考スカウトが届く!!

以下のボタンからMatcherに登録して、内定獲得への一歩を踏み出しましょう!

Matcherに登録(無料)

【社会人の所属企業一覧(一部)】Matcherに登録(無料)

ソニー生命、朝日生命、日本生命、かんぽ生命、明治安田生命、第一生命、プルデンシャル生命、メットライフ生命、他多数

以下のボタンをクリックし登録すれば、素敵な社会人にお会いできるはず。元人事の方や内定者の方もご登録していただいているので、選考対策にもうってつけです。ぜひ興味のある方はお話を聞きに行きましょう。