【保存版】銀行員の仕事内容3選!将来性や年収などわかりやすく解説

2025/08/08

[著者] Matcher編集部

OB・OG訪問サービス「Matcher」の編集チーム。就職活動やキャリア選択に関する情報を、学生の視点に立ってわかりやすく発信。Matcherの運営を通じて蓄積した知見をもとに、自己分析、業界研究、企業研究、ES・面接対策など、就職活動に役立つコンテンツを企画・制作する。

Matcher株式会社代表取締役。OB・OG訪問サービス「Matcher」の立ち上げおよび運営を担う。就職活動における情報格差・機会格差の解消を目指し、学生が社会人に気軽に相談できる仕組みを構築。自身も学生からの就職活動相談に応じ、自己分析、ES添削、面接対策、キャリア選択など幅広い領域で支援を行う。

目次

1.

2.

3.

6.

10.

このページをご覧になってる多くの方が銀行に興味を持っているかと思います。

しかし、実際に銀行にはどんな種類があり、どのような業務に取り組んでいるのか知っている人はどれほどいるのでしょうか?

本記事では、銀行の種類や仕事内容、シェア率や年収ランキングなどをご紹介します。

銀行の業界に関する知識を身につけ、ぜひ就職活動に役立ててください。

銀行とは

銀行とは、お金を預かり、それを必要とする人や企業に貸し出すことで、経済の“血液”のようにお金を循環させる役割を担う存在です。

人々の生活や企業の事業活動を支える、社会にとって欠かせないインフラの一つと言えます。

銀行員とは

銀行員とは、銀行で働き、お金に関するさまざまな業務を通じて、個人や企業の経済活動を支える職業のことです。

個人・法人向け営業をする人や、経営などの本部で働く人、銀行窓口で働く人など、一言に銀行員といっても仕事は様々。

近年では、単にお金を扱うだけでなく、顧客の課題を見つけ、最適な金融サービスを提案する「提案型の仕事」としての側面も強くなっています。

金融業界における銀行の立ち位置

銀行は、金融業界の中でも最も基盤的な存在であり、経済全体を動かす土台となっています。

単にお金を預かるだけでなく、企業への融資による新規ビジネスの創出や、個人への住宅ローンなどを通じて、さまざまな経済活動の起点となる資金を供給しています。

このようにして銀行は、経済を回す役割と、社会の安心・安定を支える機能の両方を果たしているのです。

さらに近年では、デジタル化やグローバル化の波を受け、銀行業務も大きく変わりつつあります。これまでの「安定性」に加え、変化への柔軟な対応力や、新しいサービスを生み出す力が求められるようになってきました。

つまり銀行は今、伝統と革新が共存する、金融業界の中核的存在として進化を続けています。

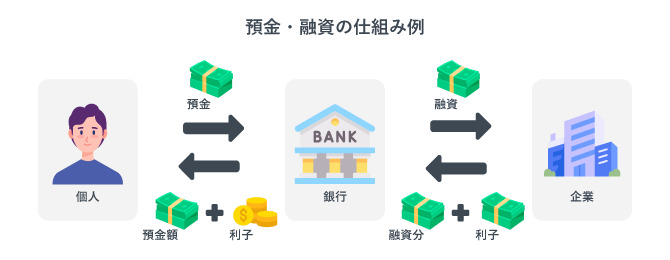

銀行が利益を得る仕組み

銀行が利益を得る主な仕組みは、「預金」と「融資」の差(=利ざや)によるものです。

まず、銀行は個人や企業からお金を預かり、その預金には一定の利子を支払います。一方で、預かったお金を企業向け融資た住宅ローンとして貸し出す際には、預金よりも高い利率で利息を受け取ります。この「貸出金利」と「預金金利」の差が、銀行の大きな収益源です。

また、銀行は手数料ビジネス(ATM利用料・振込手数料・投資信託販売など)や、企業向けのコンサルティング業務などでも収益を上げています。

銀行業界の就活対策ならMatcher

就活難易度の高い銀行から内定をもらうためには、業界・企業研究やES添削、面接対策をしっかりと行うことが重要です。そこでオススメしたいのが、気になる企業で勤める社会人や内定者に無料で就活相談ができる国内最大級のOB・OG訪問サービスのMatcherです!

志望企業に内定した人から、選考突破の具体的なコツや体験談を直接聞くことができるので、リアルで効率的な対策が行えます。

▼Matcherをオススメする5つの理由

・大手企業からベンチャー企業の社会人3.5万人が登録している!

・出身大学や地域に関係なく、OB・OG訪問できる!

・ワンクリックで簡単にOB・OG訪問依頼できる!

・「ES添削」や「面接対策」など、相談内容からも社会人を探せる!

・あなたにマッチ度が高い企業のみから特別選考スカウトが届く!

【登録社会人の所属企業一覧(一部抜粋)】

三菱UFJ銀行、三井住友銀行、みずほ銀行、りそな銀行、埼玉りそな銀行、あおぞら銀行、新生銀行、日本銀行、横浜銀行、静岡銀行など

以下のボタンから登録して、どんな社会人がいるかのぞいてみましょう!

銀行の事業内容4選

続いて銀行の業務内容について詳しく説明していきます。

銀行には主に、「貸付事業」、「預金事業」、「為替事業」、「金融商品販売事業」の4種類があります。

(1)預金事業

預金事業とは、企業や個人からお金を預かる事業のことです。みなさんが用事があって銀行を訪れたときに、対応してくれる人たちは、預金業務を行っている人なんだと理解するとわかりやすいでしょう。

銀行に入行して最初に任せられる業務は、この預金業務であることが多く、主に一般職の方が多いようです。

(2)貸付事業

貸付事業は、法人に対する業務と個人に対する業務に分かれ、それぞれ高度な金融知識と営業力が必要となるのが特徴です。

みなさんが銀行の総合職を志望した場合、多くの人がこの貸付業務を担当することになります。

(3)為替事業

為替業務とは、口座の送金や小切手・手形の受け取りを行う業務です。

身近な例としては、電気代や水道代の引き落としがあります。

もし銀行が為替業務を行ってくれなければ、電力会社は電気を利用する家庭を1軒1軒回り、料金を徴収しなければなりません。

しかし、銀行が代わりに利用者から電力会社の口座に送金することで、手間をかけずに料金を徴収することができます。

(4)金融商品の販売

2007年12月22日に保険商品の銀行販売が全面的に解禁されてから、かつては銀行で扱うことのできなかった投資信託、損害保険、生命保険などの金融商品の販売も業務のひとつとなりました。

生活設計に関わるものを銀行で一括に管理できることが銀行で金融商品を販売する利点となっており、顧客のニーズやライフプランにあった商品の提案を行います。

生活設計に関わる物を銀行で一括に管理できることによって、顧客のニーズやライフプランにあった金融商品を提案できるなど、大きなメリットとなっています。

また、銀行では投資信託や外貨預金などのリスクが比較的低い金融商品を販売していることが特徴です。

銀行員の仕事内容3選

就職活動をする上で、銀行に就職した時に日々どのような仕事を行うかは重要なポイントですよね。

ここでは銀行の仕事内容を職種ごとにわかりやすくご紹介していきます。

総合職

銀行業界での総合職は、基本的に顧客への窓口対応ではなく営業職を担当することが多いです。

自社の銀行を利用している顧客に対して金融商品の提案を行うことが主な仕事です。

定期預金のプランを考えて提案したり、ライフプランにあった保険商品を案内したり、相手の人生を考えて、寄り添う仕事をします。

全国に支社のある銀行だと転勤がある場合が多く、また、出世コースである分、高いレベルの仕事を求められる場合が多いです。

事務職

銀行の事務職の仕事内容は『窓口事務』と『後方事務』の2つに分けられ、前者は対面での顧客対応、後者は電話対応や書類チェック、振り込み処理などを行います。

テラーとも呼ばれる『窓口業務』はさらに『ハイカウンター』『ローカウンター』『融資・外為窓口』の3つの仕事に細分化できます。

ハイカウンター:預金口座の新規作成、普通預金の出入金対応など

ローカウンター:資金運用プランの相談・提案

融資・外為窓口:ローンなどの融資の相談・手続きなど

基本的に銀行の制服を着て業務を行うことの多い職種です。

資産運用アドバイザー

既存の顧客への訪問を中心とし、資産運用のコンサルティングを行うのが資産運用アドバイザーの仕事です。

個人顧客に対しては、支出と収入を鑑みた上で、どのような金融商品を買うことで利益を得られるのかというアドバイスを行います。

法人顧客に対しては、M&A案件における金融面でのアドバイスなど、企業財務に関するアドバイスを行います。

銀行や証券会社において資産運用アドバイザーの経験を積んだのちに独立し、IFA(独立系資金運用アドバイザー)になることも可能です。

銀行の種類とそれぞれの特徴

一言に「銀行」と言っても、その中には様々な種類のものがあり、それぞれ別の機能をしています。

ここでは、銀行の種類とそれぞれの特徴についてお伝えします。

①日本銀行

日本銀行については、学校で習った記憶がある方もいるのではないでしょうか?

日本における中央銀行の役割を果たす「日銀(にちぎん)」は、「物価の安定」と「金融システムの安定」という二つの目的を達成するための業務を行っています。

具体的には、以下のようなことを行っています。

・銀行券(=紙幣)の発行/流通/管理

・金融機関内の資金決済サービス(=金融機関への貸し付け)

・物価を安定させるための金融施策の運営

・『政府の銀行』としてのお金に関する業務

・国際的な金融の業務

②都市銀行

東京や大阪などの主要都市に支店を持つ、大手の銀行のことを『都市銀行』と言います。日本の金融市場を活性化することを目的に行われた『金融ビックバン』の影響により、かつては13行あった都市銀行は、4行へと集約されました。

現在の都市銀行は、以下の通りです。

・三菱UFJ銀行

・みずほ銀行

・三井住友銀行

・りそな銀行

馴染みのある銀行が多いのではないでしょうか?これらの銀行は全国各地にたくさんの支店を持っています。

都市銀行のうち『三菱UFJ銀行』『みずほ銀行』『三井住友銀行』が日本3大メガバンクと言われていることから、都市銀行とメガバンクはほぼ同義語となっています。

顧客から預金としてお金を集め、それらを企業や個人に利子付きで貸し出すことで利益を出すビジネスモデルです。

③地方銀行

ある特定の地域に密着し、日本各地での経済発展を目的とした融資やローンなどのサービスを提供しているのが、『地方銀行』です。

ビジネスモデルとしては都市銀行と同様で、拠点とする地域のニーズに合わせた細かなサービスを展開しています。

横浜銀行、千葉銀行、静岡銀行など、拠点としている地域の名前を冠している銀行が多く、地方創生に取り組んでいるケースがよく見られます。

また、同じ地域に複数の地方銀行がある場合もあります。

④信託銀行

金銭に限らず、個人や法人の財産の管理や運用を専門家や身近な人などの受託者に任せることを『信託』と言います。

銀行がこの受託者となり、財産の管理や運用を行う業務が信託業務です。

信託銀行では、都市銀行のような銀行業務と併せ、このような信託業務や、不動産仲介や証券代行などの併営業務を行います。

信託銀行ではお金に限らず、下記のような様々な財産を預かります。

・金銭(年金など)

・有価証券(株式など)

・金銭債権(リース、クレジット債券など)

・動産(家畜や車両など)

・不動産(土地など)

・知的財産権(特許権など)

⑤信用金庫・信用組合

地方銀行のようにある特定の地域に密着しているのが『信用金庫』です。

地方銀行は株式会社の形式をとっているため、利益を出して株主に還元することが組織の目的となっています。

一方で、信用金庫は非営利団体であり、地域が栄えることを目的とした共同組織の金融機関です。

規模により預金と融資の対象が変わり、規模の小さい信用組合では預金と融資が特定の地域の会員のみ可能ですが、規模の大きい信用金庫では特定の地域以外の人でも預金が可能です。

⑥インターネット専業銀行

楽天銀行やPayPay銀行、住信SBIネット銀行、セブン銀行をはじめとする実店舗を持たない銀行のことをインターネット専業銀行(=ネット銀行)と言います。

ネット銀行では口座の開設がインターネット上で完結し、また、現金の引き出しなどはコンビニなどの提携しているATMにて可能です。

実店舗を持たないことで固定費を抑えられるなどの理由から、他の普通銀行よりも預金金利が高く、住宅ローンをはじめとする融資金利が安い傾向があります。

キャッシュレス決済が進む中、インターネット専業銀行のニーズは高まっていますが、不正アクセスをはじめとするセキュリティ関連の問題があり、対策強化が求められています。

⑦ゆうちょ銀行

2007年10月の郵政民営化によって日本郵政公社が民主化・分社化されたことで株式会社ゆうちょ銀行が設立されました。

全国に展開する郵便局ネットワークを活用し、個人の顧客に対して金融サービスを提供しています。

他の普通銀行とは異なり、ゆうちょ銀行は郵便局内に窓口があり、また預けられる金額に上限があるなどの特性があります。

顧客としては、土日にATM利用料金がかからないことなどがメリットです。

【参考】ゆうちょ銀行『ゆうちょ銀行とは』

⑧政府系金融機関

日本の経済発展や中小企業活動支援を行うことを目的として、政府によって設立された金融機関のことを政府系金融機関と呼びます。

基本的に利益を出すことを目的とした民間の金融機関が融資を行うことが難しい分野に対しての融資を行うことが多いです。

2008年に行われた政策金融改革によって政府系金融機関の組織体系が変わり、現在では下記の5つの組織に分かれています。

・株式会社日本政策金融公庫

・株式会社国際協力銀行

・沖縄振興開発金融公庫

・株式会社日本政策投資銀行

・株式会社商工組合中央金庫

国民・中小企業・農林水産業者向けに融資を行う株式会社日本政策金融公庫、海外資源の開発や国際競争力の向上を目指した融資を行う株式会社国際協力銀行など、それぞれの組織によって専門としている分野が異なります。

【参考】財務省『政府関係金融機関』

銀行業界のシェア・年収・残業時間別ランキング

銀行業界を受けるに際して、どの銀行を受けるか迷うこともあるかと思います。

ここでは、志望銀行を決めるためのひとつの指標となるシェア・年収・残業時間別のランキングをご紹介していきます。

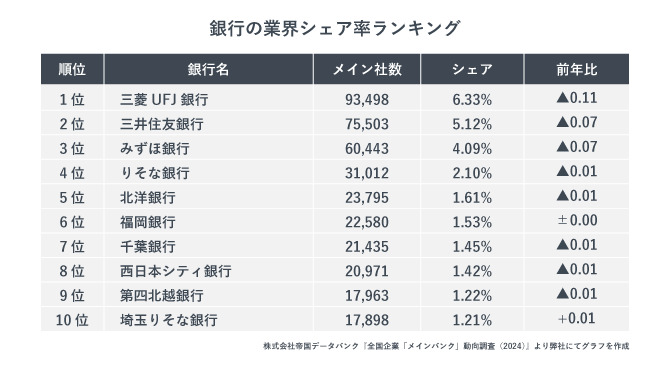

銀行の業界シェア率ランキング

まずは、銀行業界のシェア率ランキングをご紹介します。

三菱UFJ銀行が、全国にある金融機関のなかで最も高いシェア率を16年連続で維持しています。

一方で、3大メガバンクと呼ばれる『三菱UFJ銀行』『三井住友銀行』『みずほ銀行』の社数、全国シェアの減少は続いており、なかでも『三菱UFJ銀行』は全国シェアの低下幅が金融機関のなかで最大となっています。

前年からの増加社数でみてみると、『埼玉りそな銀行』『肥後銀行』『大阪信金』などの地方銀行・信金信組が着実にシェアを伸ばしている様子が見て取れます。他にも、『楽天銀行』や『PayPay銀行』といったネット銀行もシェアを拡大しています。

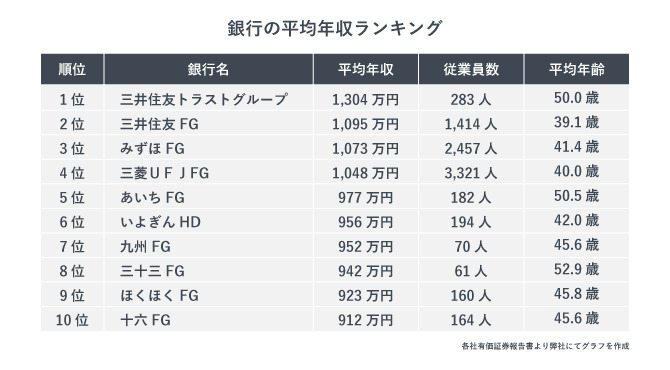

銀行の平均年収ランキング

ここでは、銀行の平均年収ランキングをご紹介します。

国税庁の調査によると、金融・保険業界の平均年収は652万円でした。この数値を参考に、以下のランキングをみてみましょう。

信託業務に特化した専門銀行である三井住友トラストグループが前年に引き続き1位にランクインしました。昨年度の実績である1,275万円から30万円ほど増加しています。

メインバンク3行は2〜4位にランクイン。いずれも1,000万円以上と高年収です。

5位〜10位には地方銀行が並びました。愛知銀行と中京銀行が統合してできたあいちフィナンシャルグループが、地方銀行のなかで年収トップとなっています。

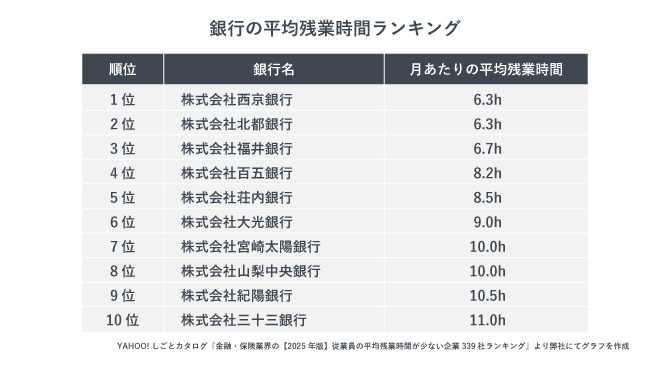

銀行の平均残業時間ランキング

YAHOO!しごとカタログにある口コミをもとに、平均残業時間が短い順にランキングにしました。以下を見てわかる通り、地方銀行での残業時間がかなり少ない傾向にあることがわかります。

また、メインバンクの平均残業時間についても調査してみました。

▼メインバンクの平均残業時間

三菱UFJ銀行:20.3時間(2022年度)

三井住友銀行:15.1時間(2023年度)

みずほ銀行:21.9時間(2023年度)

月の残業時間が20時間程度であれば比較的ホワイト企業であるといわれているため、銀行業界はワークライフバランスがとりやすいようです。

【参考】三菱UFJ銀行『健康経営の促進』

銀行業界の現状と将来性

銀行業界を受ける際は、業界の最新トピックを知っておく必要があります。

そこで、ここでは銀行業界の現状と将来に関わる事柄をご紹介していきます。

マイナス金利政策解除の影響

日本銀行がマイナス金利政策を解除してから1年が経ち、金融環境は大きな転換点を迎えています。

これまで超低金利のもとで抑えられていた国債の利払い費が増加し、財政への負担が急速に拡大しています。2025年度には約10兆円だった利払い費は、10年後には約26兆円に達する見込みです。

この変化は、銀行業界にとっても大きな意味を持ちます。金利がある環境では、収益機会が広がる一方で、貸出金利の見直しや金利リスク管理など、より高度な対応が求められるようになります。

【参考】財務省『財政総論』

ネットバンキング・アプリの躍進

スマートフォンの普及とともに、銀行のサービスも大きく変化しています。これまでは支店に行って通帳を出したり、ATMで手続きするのが一般的でしたが、今ではアプリ一つで残高確認や振り込みができるようになりました。

特に若い世代を中心に「わざわざ銀行に行かなくてもいい」便利さが支持され、ネットバンキングやスマホアプリの利用が急増しています。これにより、銀行は店舗数を減らし、アプリやデジタルサービスに力を入れるようになりました。

また、ネット銀行のシェアも拡大を続けています。帝国データバンクによると、2024年時点でネット銀行を取引対象とする企業は1万社を突破し、10年前と比べて5倍以上に急増しました。

今後は、サービスの利便性やデジタル対応力が、銀行選びの大きな決め手となっていくでしょう。

フィンテックとの競争と協業

「フィンテック(FinTech)」とは、金融(Finance)とテクノロジー(Technology)を組み合わせた言葉で、ITを活用した新しい金融サービスを指します。たとえば、キャッシュレス決済アプリやオンライン融資、資産管理アプリなどが代表例です。

近年では、これらのフィンテック企業が、スピード感や使いやすさを武器に急速に拡大しており、銀行にとっては新たな競合でもあります。一方で、銀行が自社のアプリ開発を強化したり、フィンテック企業と連携するなど、協業によるサービス進化も進んでいます。

銀行業界にとって、フィンテックの台頭は“脅威”であると同時に、“チャンス”でもあります。技術を取り入れながら、より利便性の高いサービスを提供できるかが、今後の成長のカギとなります。

銀行の海外展開と国際競争力

少子高齢化が進む日本では、今後国内の市場拡大には限界があります。そのため、多くの銀行が海外市場への進出を積極的に進めています。特に、成長が期待されるアジアの新興国は大きな注目を集めています。

メガバンクを中心に、海外での法人営業やプロジェクトファイナンス、現地企業との提携などを行い、グローバルな金融ネットワークを構築しています。また、海外に進出する日系企業を金融面で支援する役割も重要です。

ただし、国ごとの規制やリスク管理、文化の違いなど、海外ビジネスには多くのハードルがあります。これからの銀行には、国際的な視野を持つ人材の活躍がますます求められていくでしょう。

きついって本当?銀行の仕事の大変さ

「銀行に興味があるけど、きついって聞くから不安…」こんな悩みを持つ方もいますよね。

ここでは、銀行の仕事がきついと言われる理由や大変さを紹介します。

正確さが求められる

銀行は1円の違いも許されないほど、正確さが求められます。

例えば預金業務では、窓口を閉めた後にその日の残高が帳簿と合うか精査します。

万が一1円でもあっていない場合、支店全員が帰れなくなり、その原因を探すことになるのです。

また、経営者のお客様から融資の申し込みがあり、その人は社員に給料を振り込むために25日までにお金が必要だとします。

銀行員のミスで融資の期日を間違えた場合、1日でも遅れればそのお客様の社員は給料日にお金を受け取ることができなくなります。

そうすれば、銀行の信用は大きく下がりかねません。

残高や期日の管理など、少しのミスで信用を失うリスクがあるのは、銀行の仕事の大変さの一つです。

勉強することが多い

後述の「銀行員になる方法」で紹介する通り、銀行員になるために資格は必要ありません。

しかし、入行後は取らなければいけない資格がたくさんあります。

例えば「証券外務員」は、金融商品を売ったり勧誘したりするのに必要で、これがなければ仕事ができない必須の資格です。

昇進、昇格のためには「銀行業務検定」を取らなければ課長になれない、などとキャリアアップのために必須の資格もあります。

学ぶことが多く自己啓発が求められるため、キツいと感じる人もいるでしょう。

お金を扱うので慎重さが必要

銀行はどの仕事に就いても、人様のお金を扱うことになります。

お金はトラブルの元とも言われるように、クレーム対応に追われることもあるでしょう。

また、お金をより多く借りるために、年収や他の金融会社から借りているお金など嘘の情報を言い張る人がいることもあります。

情報を正しく精査する必要があるため、ストレスが溜まりやすい場面が発生する可能性が高いです。

Matcherを使って、銀行員に話を聞きに行こう

銀行での働き方や大変さ、やりがいなどを銀行員に聞いてみませんか?

国内最大級のOB・OG訪問サービス Matcherなら、所属大学や学年関係なく、約3.5万人の社会人や内定者に気軽に話を聞きにいくことができます!

▼Matcherで相談できることの例

・志望銀行での実際の働き方、やりがいが知りたい

・志望銀行の強みや、他行との違いが知りたい

・ES添削や、面接対策をしてもらいたい

・自己分析ができているか確認してもらいたい

以下のボタンから登録して、銀行員に話を聞きにいきましょう!

銀行員になるメリット3選

ここまで銀行のキツさについて紹介してきました。

「こんなに大変なんだ、銀行はやめておこうかな」という気持ちになった人もいるかもしれません。

しかし、株式会社マイナビの調査によると、

・エントリーした、選考を受けたことのある業界ランキングでは3位

・最終的な志望業界ランキングでは9位

など、銀行は上位10位以内に入る人気業界です。

ここでは、就活生にとって魅力となる「銀行員になるメリット」を紹介します。

金融・経済の知識を深く身につけられる

銀行員のキツさとして、勉強することの多さを挙げました。

その反面、保険や年金などのお金の知識は必ず自分の人生に役立ちます。

また、様々な企業と接点を持つため、どの業界の売り上げが上がっているのか、どんな課題や優れた点があるのかなど、実感として経済を知ることができます。

どこでも通用する知識を身につけたい人には、銀行はおすすめできる業界です。

経営者と話すことができる

銀行では、お客様の中に企業の経営者がたくさんいます。

経営方針や経済の動向など、一般企業で働いたらなかなかできない話を、経営者から直接聞くことができます。

企業にトラブルが発生した時に頼られることもあるため、経営者から信用されることは大きなやりがいにつながるでしょう。

年収が高く安定している

銀行の魅力として、高い年収が挙げられるでしょう。

昇給額が大きいことが魅力の一つで、長く働けば高い年収が期待できます。

安定については「預金保険法」という制度により、破綻しそうな銀行には政府が資金を注入するため、金融危機の心配が低いです。

サービスとしても利用者がいなくなる可能性はほとんどないため、安定していると言えます。

銀行業界に関するよくある疑問

最後に、銀行業界を志望する就活生のよくある疑問をご紹介します。

銀行員になる方法は?

気になる銀行があったら、そこの採用試験を受験しましょう。採用試験に合格すれば、銀行員になれます。

大卒者向けに新卒採用を行っている企業がほとんどです。

1Dayインターンシップを開催している企業も多いため、どのような企業なのかを知るためにも、応募してみるとよいでしょう。

銀行員として役立つ資格は?

金融商品を取り扱ったり、金銭に関わる仕事をするとなると、何か特別な資格が必要なのではないかと不安になる方もいるのではないでしょうか。

基本的に、銀行員になるために必要な資格はありません。一方で、金融系の資格である『ファイナンシャルプランナー』『証券アナリスト』『中小企業診断士』などの取得は選考に有利になる可能性は高いです。

入社後に勉強し、上述したような資格を受験する人も多いようなので、資格取得にこだわる必要はあまりないと言えるでしょう。

銀行員に向いている人の特徴は?

銀行員に向いている人の特徴は、以下の通りです。

▼銀行員に向いている人の特徴

・コミュニケーション能力が高い

・課題発見能力がある

・対応力がある

・英語力がある

・金融に関する知識が豊富

銀行員は、経済や生活に大きく関わるお金を扱う仕事です。顧客にとって大切なものを扱うため、信頼関係を築くための高いコミュニケーション能力や、冷静さと責任感をもって対応する力が欠かせません。

また、金融商品の提案においては、顧客のニーズや課題を的確に見抜き、最適な解決策を提示する力が必要です。近年では、グローバル化に伴い英語力を求められる場面も増えており、海外業務や国際職を志す場合は語学力の向上が強みとなります。

そのほかにも、資産運用や保険に関する知識を備えておくことで、金融業界への理解と意欲をアピールすることができるでしょう。

銀行員として活躍するには?

銀行業界に入社した後は、「管理職を目指す道」と「専門職としてのスキルを極める道」があります。

総合職として入社すると、法人営業や企画・審査部門などを経験し、経営視点を養いながら将来的に管理職を目指せます。

一方で、資金運用アドバイザーなど専門職としての道を選べば、金融知識を深めながら顧客対応のプロとして活躍することも可能です。

自身の志向に合わせたキャリア形成ができるのが銀行業界の魅力です。

さいごに

ここまで銀行での仕事内容や大変さ、働くメリットなどを紹介してきました。

銀行での仕事は大変ではありますが、その中には多くのやりがいがあります。

銀行業界は安定した雇用と成長機会を提供してくれる場であるため、ポジティブな要素にも目を向け、自身のキャリアを考えてみると良いでしょう。