【業界研究】損害保険業界の現状・課題と今後の動向

2023/07/18

[著者] Matcher編集部

OB・OG訪問サービス「Matcher」の編集チーム。就職活動やキャリア選択に関する情報を、学生の視点に立ってわかりやすく発信。Matcherの運営を通じて蓄積した知見をもとに、自己分析、業界研究、企業研究、ES・面接対策など、就職活動に役立つコンテンツを企画・制作する。

Matcher株式会社代表取締役。OB・OG訪問サービス「Matcher」の立ち上げおよび運営を担う。就職活動における情報格差・機会格差の解消を目指し、学生が社会人に気軽に相談できる仕組みを構築。自身も学生からの就職活動相談に応じ、自己分析、ES添削、面接対策、キャリア選択など幅広い領域で支援を行う。

目次

1.

2.

10.

11.

12.

13.

損害保険業界とは?

損害保険業界は、テレビ業界や家電メーカーなどと違って、学生のころから商品と接点を持つことがほとんどないもの。それ故、その仕組みを理解することは容易ではありません。

この記事では、一見分かりづらい損害保険業界の構造と今後の動向を分かりやすくお伝えします。ぜひご一読いただき、業界に対する理解を深めてください。

損害保険と生命保険の違い

「保険」の中には、「損害保険」「生命保険」「第3の保険」という3つの種類があります。「損害保険」と「生命保険」については耳にしたことがある人もいるのではないでしょうか。

自動車や火災などによって偶発的に事故や被害が起きたとき、損害額が生じます。その額に応じて保険金が支払われるのが「損害保険」です。終身保険など、人の生死に関して保険金が支払われるのは「生命保険」です。万が一の備えとして、また、貯蓄として利用されます。そのほか傷害やがんなどの医療、介護に関わる保険金が支払われるのが「第3の保険」です。

これら3つのうち「第3の保険」のみ、損害保険業界でも生命保険業界でも取り扱うことができます。そのため損害保険業界に就職したら、「損害保険」と「第3の保険」を取り扱えます。

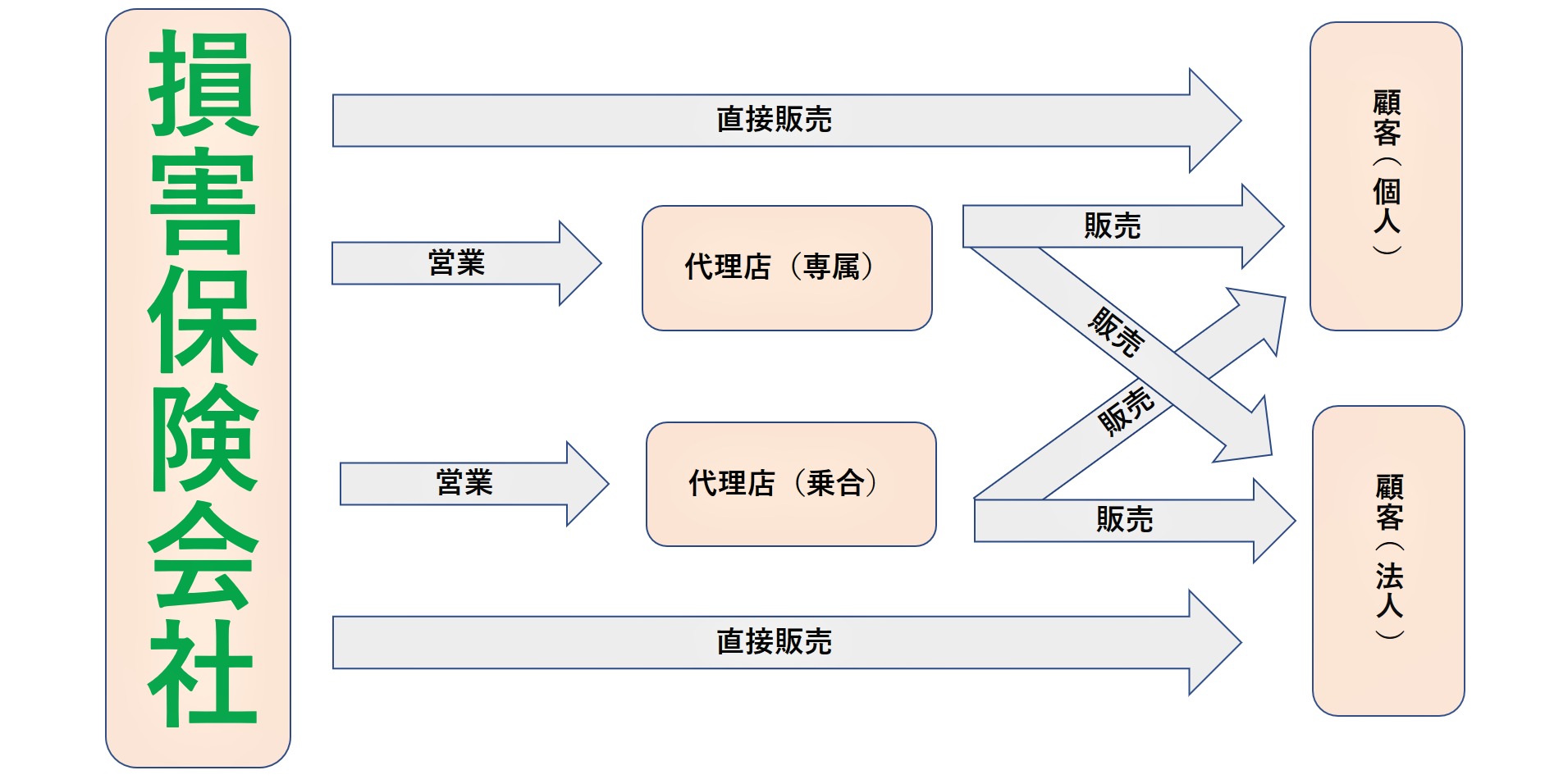

損害保険業界│販売の仕組み

まずは以下の図をご覧ください。この図は損害保険会社の商品である保険商品が顧客に届くまでの流れを示したものです。

まずは用語の説明をします。「直接販売」と代理店の「専属」と「乗合」の違いについてです。

直接販売について

直接販売に関してですが、みなさんはCMなどで「○○ダイレクト」という名前の保険商品を目にしたことはないでしょうか?基本的に保険は代理店を通して販売される商品です。ただ近年ダイレクト系の保険商品が増えています。

文字通り、代理店を通さず顧客に直接販売できる保険商品のことです。ダイレクトではない保険は代理店を経由する分、代理店で働く方の人件費など手数料が保険料金に上乗せされています。そういったものと比較して安いというのが魅力的で、少しでも保険料金を安く抑えたいと考えている人から支持を得ています。

専属と乗り合いの違いについて

次に専属代理店と乗合代理店の違いです。そもそも代理店とは、街中にある「○○保険サービス」や「保険○○窓口」といった会社のことで、リーフレットなどが店頭に並んでいることが多く、損害保険会社の代理となって保険を顧客に届ける場所です。

専属と乗合の違いとは、専属代理店とはある損害保険会社1社と契約を結び、その会社の保険しか売らない保険会社。一方乗合とは多くの損害保険会社と密接な結びつきを持ち、多数の会社の保険を売っている会社のことです。

具体的には、東京海上日動の保険しか売っていない会社が専属代理店で、他の三井住友海上や損保ジャパン日本興亜の保険も販売しているのが乗合の代理店となります。

全体的な保険販売の流れ

用語の解説が終わったところで、損害保険会社(A社)が自動車保険を開発し、顧客(Bさん)のもとに届くまでの流れを簡単にご説明します。

損害保険会社A社は、新しい自動車保険を企画しました。この商品はダイレクト系の保険ではなく、代理店を通して販売します。A社には専属代理店がないので、乗合代理店に対して自社の自動車保険を売ってもらえるように営業をかけます。

代理店に自社の保険を販売してもらうための手数料なども決まり、なんとか自動車保険が店頭に並ぶことになりました。そして代理店に足を運んだBさん。A社の自動車保険が目にとまり加入することを決めました。こういった一連の流れとなります。

損害保険業界│契約の仕組み

損害保険業界について知るためには、どのような契約の仕組みになっているのかも知っておく必要があります。

ここでは「掛け捨て型」と「積立型」の2種類の契約形態についてご紹介します。

掛け捨て型

掛け捨て型で損害保険を契約すると、支払う保険料を比較的安価に抑えることができます。

その代わり、契約の期間満了時や解約時に支払った保険料が全く戻ってこない、もしくはその額が少額です。

損害保険では掛け捨て型の契約を行う割合が多いです。

積立型

積立型で損害保険を契約すると、契約の期間満了時や解約時に「満期返戻金」や「解約返戻金」を受け取ることができます。

万が一に備えた保障と貯蓄の機能を持っており、返戻金がある分、月々の保険料が高くなる傾向があります。

生命保険の契約では、積立型の形態がメインとなっています。

損害保険業界│利益を出す仕組み

損害保険業界を知るためには、どのようにしてビジネスが成り立っているのかについても知っておく必要があります。

ここでは損害保険の「3利源」と「資産運用益」の2つについてご紹介します。

3利源

保険料からの収益は「利差益」「費差益」「危険差益」の3つから利益を得ています。これらをまとめて「3利源」と読んでいます。

利差益

保険を運用するにあたって、見込まれていた収益と実際の収益に差分が出ることがあります。これによって利益を得たり、損失が生じたりすることを「利差損益」と呼びます。

もし実際の収益の方が多かった場合は「利差益」が生じます。

費差益

「費差益」は、予想されたよりも会社の運営にかかるお金が少なかった場合に生じます。

保険会社が事業運営を行う上で必要な経費も保険料の中に含まれており、保険料の設定時に予想した事業運営費よりも実際のものが低かった場合に利益が生まれます。

危険差益

「危険差益」とは、予想された保険金の発生額が予想よりも少なかった場合に生じる利益のことを指します。

損害保険の場合は「危険差益」と呼びますが、生命保険の場合は「死差益」と言われています。

資産運用益

損害保険会社は保険料の収入の一部を比較的安全性が高いといわれている国債や地方債、社債などに投資して資産運用を行っています。

このような資産運用によって利益が生じた場合、「資産運用益」が発生します。

損害保険会社の売上構成はどうなっている

保険会社の売上は大きく分けて2つ。

顧客から支払われる保険料収入(厳密に言えば、保険引受利益といい、顧客から支払われた保険金から代理店手数料や支払う保険金を除いたもの)とその保険料を運用した資産運用利益です。

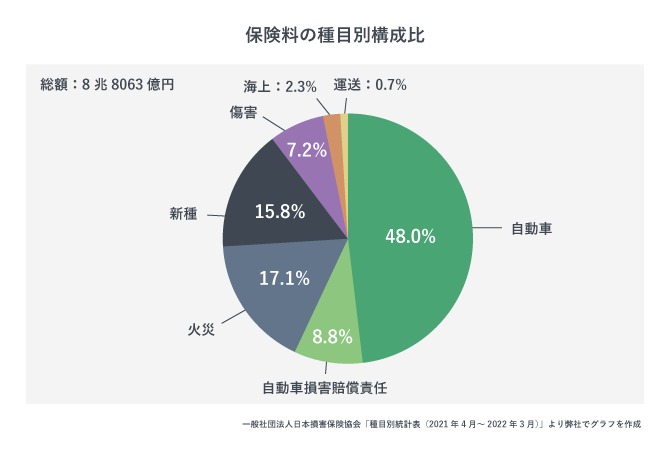

資産運用利益とは、株式のやり取りなどを行って得た収益となります。個人と比べて多くのお金を保有しているため運用額も大きいです。資産運用利益に関しては本筋から離れるので、今回は保険料収入に関してみていきましょう。まずは以下の図をご覧ください。

顧客から支払われる保険料収入(厳密に言えば、保険引受利益といい、顧客から支払われた保険金から代理店手数料や支払う保険金を除いたもの)とその保険料を運用した資産運用利益です。

資産運用利益とは、株式のやり取りなどを行って得た収益となります。個人と比べて多くのお金を保有しているため運用額も大きいです。資産運用利益に関しては本筋から離れるので、今回は保険料収入に関してみていきましょう。まずは以下の図をご覧ください。

これを見れば一目瞭然の通り、自動車関係の保険(自動車保険+自動車損害賠償責任保険)が保険料収入の約60%を占めています。

損害保険会社には損害サポート部門があり、各会社も非常に多くの人員を割いています。自動車事故への対応の速さ、正確さなどで顧客満足度を維持しているようです。

また補足になりますが新種保険とは、文字通り新しい種類の保険ということで、建設工事中に事故が起こった時に支払われる建設工事保険、ガラスの破損時に支払われるガラス保険など多くの保険をまとめて新種保険と言っています。

今でこそ全体の保険料の2%を占めるに留まりますが日本に損害保険会社ができ始めた1800年代後半は、船が主な移動・輸送手段でした。海上での事故に備えた保険だったため、「海上」という名前がついているのです。

そのため今でも損害保険の種類は、海上保険(マリン分野)と海上以外の損害保険(ノンマリン分野)に分けられています。

*正味収入保険料の保険種目別構成比をグラフにしました。正味収入保険料の説明は複雑になりますので省略しますが、損害保険会社の保険料売上と基本的には同じと考えて良いでしょう。

これを見れば一目瞭然の通り、自動車関係の保険(自動車保険+自動車損害賠償責任保険)が保険料収入の約60%を占めています。

損害保険会社には損害サポート部門があり、各会社も非常に多くの人員を割いています。自動車事故への対応の速さ、正確さなどで顧客満足度を維持しているようです。

また補足になりますが新種保険とは、文字通り新しい種類の保険ということで、建設工事中に事故が起こった時に支払われる建設工事保険、ガラスの破損時に支払われるガラス保険など多くの保険をまとめて新種保険と言っています。

損害保険の歴史-なぜ「〇〇海上」という名前が多い?

損害保険会社の名前には○○海上という名前がついていることが多いですが、これは損害保険の始まりが海上貿易における海難事故であるからです。

今でこそ全体の保険料の2%を占めるに留まりますが日本に損害保険会社ができ始めた1800年代後半は、船が主な移動・輸送手段でした。海上での事故に備えた保険だったため、「海上」という名前がついているのです。

そのため今でも損害保険の種類は、海上保険(マリン分野)と海上以外の損害保険(ノンマリン分野)に分けられています。

9割のシェアを占める3メガ損保とは?

損害保険業界を受けると必ず耳にするのが、3メガ損保という言葉。

「三菱東京UFJ銀行」、「みずほ銀行」、「三井住友銀行」のことをあわせて3メガバンクというのと同じで、売上の上位3位のことを3メガ損保と言います。3メガ損保は売上順に、「東京海上ホールディングス」、「MS&ADインシュアランスホールディングス」、「SOMPOホールディングス」のことを指します。

これは余談ですが、世界1位損害保険会社、バークシャー・ハサウェイという会社の収入総額は約20兆円と言われており、国内最大手の東京海上日動火災保険が約3兆円ですのでその額の大きさは計り知れないほどです。ちなみにこの会社は再保険の世界最大手となっています。

細かく業界研究を行っている方は聞いたことがあるかもしれませんかもしれませんが、再保険とは、主に損害保険会社が入る保険のことです。例えば、大震災などが起こり、巨額な保険金支払いになる際には、保険会社は支払え切れない場合があります。

そうならなくするために再保険があり、一般的な損害保険会社は再保険に加入することでそういった支払いきれないピンチのときに代わって支払いの一部を行ってもらうのです。

ここからは、3メガ損保である各社の特徴について詳しく見ていきます。

「三菱東京UFJ銀行」、「みずほ銀行」、「三井住友銀行」のことをあわせて3メガバンクというのと同じで、売上の上位3位のことを3メガ損保と言います。3メガ損保は売上順に、「東京海上ホールディングス」、「MS&ADインシュアランスホールディングス」、「SOMPOホールディングス」のことを指します。

損害保険業界は、バブル崩壊や少子高齢化に伴い、2001年に第一次再編が行われました。当時14社だった損害保険会社はこの再編によって8社となりました。

2010年の第二次編成では、業界2位だった「三井住友海上グループホールディングス」と業界4位の「あいおい損害保険」、業界6位の「ニッセイ同和損害保険」の3社が統合され「MS&ADインシュアランスグループ」が誕生しました。

また同年に、「株式会社損害保険ジャパン」と「日本興亜損害保険株式会社」が経営統合し、「SJNKグループ(現:SOMPOホールディングス)」も設立されました。

【参考】東洋経済ONLINE『損害保険で業界メガ再編が一気に加速、各社を走らせた損保市場の危機』

【参考】東洋経済ONLINE『損害保険で業界メガ再編が一気に加速、各社を走らせた損保市場の危機』

現在の損害保険業界では3メガ損保が業界のおよそ9割のシェアを占めています。

これは余談ですが、世界1位損害保険会社、バークシャー・ハサウェイという会社の収入総額は約20兆円と言われており、国内最大手の東京海上日動火災保険が約3兆円ですのでその額の大きさは計り知れないほどです。ちなみにこの会社は再保険の世界最大手となっています。

細かく業界研究を行っている方は聞いたことがあるかもしれませんかもしれませんが、再保険とは、主に損害保険会社が入る保険のことです。例えば、大震災などが起こり、巨額な保険金支払いになる際には、保険会社は支払え切れない場合があります。

そうならなくするために再保険があり、一般的な損害保険会社は再保険に加入することでそういった支払いきれないピンチのときに代わって支払いの一部を行ってもらうのです。

ここからは、3メガ損保である各社の特徴について詳しく見ていきます。

東京海上ホールディングス

3メガ損保のトップに君臨するのが東京海上ホールディングスです。2021年度の正味収入保険料は3兆8878億円でした。

東京海上ホールディングスは、事業と経営のグローバル化に注力しています。

2020年3月31日現在では、イギリス、アメリカ、スペイン、ブラジル、フィリピン、南アフリカなどの広範囲で、世界46の国・地域にネットワークを展開しています。子会社は252社、関連会社は22社で構成されている大きな会社です。

海外への転勤も狙えるため、グローバルに働きたいと考えている学生からの人気が高いです。

MS&ADインシュアランスグループ

国内損害保険のすべての保険種目においてシェアNo.1を獲得しているMS&ADインシュアランスグループ。アジアを中心としたグループ展開を行っており、ASEAN域内総収入保険料(損保)もNo.1です。

MS&ADインシュアランスグループの2021年度の正味収入保険料は3兆6090億円でした。

イノベーションに対する意識が高く、大学と連携したデジタル人財育成プログラムや米シリコンバレーでスタートアップ企業を発掘する課題解決プログラムなども実施しています。

スピード感を持って時代の最先端をいくといった特徴があります。

SOMPOホールディングス

「世界に誇れる豊かな長寿国日本」の実現に向け介護・シニア事業に注力しているSOMPOホールディングス。2021年度の正味収入保険料は3兆2157億円でした。

第10回アジア太平洋高齢者ケア革新アワード「OPERATOR OF THE YEAR – ASSISTED LIVING」部門で最優秀賞を受賞し、介護・シニア事業の売上高では業界2位を獲得するなど、高齢化社会に向けての着実な事業展開を行っています。

ユニークかつ先進的な「安心・安全・健康のテーマパーク」の具現化を目指し、経営を行っています。

損害保険会社の将来性-今後の動向

損害保険会社で働いている社員の方が口を酸っぱくして言うのが、「リスクのある所に必ず保険は存在する」ということ。一言で説明すると、リスクとは、ある行動を起こした際に生じる危険のことです。

自動車を運転する(行動)際に人に衝突してしまう危険、ビルの建設をする(行動)際にクレーンが倒れて従業員をケガさせてしまう危険。この世の中には様々な危険が生じます。

ですから仮に自動車が自動運転になり、現在の保険料収入の大半となる、運転する人が入る保険の収入がなくなったとしても、自動運転にもリスクが存在するので保険会社がなくなるといったことは考えられません。

また先ほどご説明した通り、損害保険会社は海上保険から始まり、火災保険、自動車保険と時代ごとの様々なニーズをとらえ商品を開発し販売してきました。企業体質としても、新たな時代に備える準備はできているはずです。

例えば、三井住友海上火災保険の「エアロエントリーDJI保険」は、空中を飛び回るドローンの保険となっています。落下事故などが起こるリスクを考え商品化されているようです。これに限った話ではなく、各社とも人工衛星の保険、介護保険など、今後市場が大きくなる分野に積極的に進出しています。

業界研究には将来性や今後の動向を知ることが必要不可欠。ここでは5つのトピックに分けて、「今どのようなことが起こっているのか」「今後何に注目すればいいのか」についてご紹介していきます。

▼関連記事

▼関連記事

次の記事からは、損害保険会社の仕事内容について説明します。まずは、損害保険会社の営業職についてご紹介。みなさんの業界研究にお役立てください。

▼関連記事

【業界研究】損害保険会社の仕事内容-営業部門編

自動車を運転する(行動)際に人に衝突してしまう危険、ビルの建設をする(行動)際にクレーンが倒れて従業員をケガさせてしまう危険。この世の中には様々な危険が生じます。

ですから仮に自動車が自動運転になり、現在の保険料収入の大半となる、運転する人が入る保険の収入がなくなったとしても、自動運転にもリスクが存在するので保険会社がなくなるといったことは考えられません。

また先ほどご説明した通り、損害保険会社は海上保険から始まり、火災保険、自動車保険と時代ごとの様々なニーズをとらえ商品を開発し販売してきました。企業体質としても、新たな時代に備える準備はできているはずです。

例えば、三井住友海上火災保険の「エアロエントリーDJI保険」は、空中を飛び回るドローンの保険となっています。落下事故などが起こるリスクを考え商品化されているようです。これに限った話ではなく、各社とも人工衛星の保険、介護保険など、今後市場が大きくなる分野に積極的に進出しています。

業界研究には将来性や今後の動向を知ることが必要不可欠。ここでは5つのトピックに分けて、「今どのようなことが起こっているのか」「今後何に注目すればいいのか」についてご紹介していきます。

保険代理店の減少

インターネット上での取引拡大に伴い、ネットからダイレクトに保険を契約する需要が高まっています。

従来は損害保険の9割以上が保険代理店を窓口としていましたが、インターネット利用により直接保険を販売することで、代理店を介する仲介料をカットできるようになりました。

2021年における保険代理店の休廃業・解散は507件であり、調査を開始した2000年以降最多でした。

WEB集客を強化した保険ショップも増えており、今後の集客や販売の方法の変化に対する注目が高まっています。

損害保険会社の海外進出

日本では少子高齢化や人口減少による影響で、損害保険の国内市場が縮小傾向にあります。こういった状況を打開するべく、海外進出に力を入れている損害保険会社が多いです。

東京海上ホールディングスは46の国と地域に事業を展開しています。事業の利益構成比は、海外が46%を占めています。

先進国では市況に左右されないスペシャルティ分野を中心にトップクラスの地位を確⽴しています。また、高い成長が見込まれる新興国では、ブラジルでシェアNo.6、タイでシェアNo.4という高い数値を出しています。

MS&ADホールディングスは世界49の国・地域に事業を展開しています。海外事業は全体の21%です。ASEAN域内総収入保険料第1位であり、ASEAN10ヵ国で元受事業を行っている唯一の損害保険グループです。

SOMPOホールディングスは2022年3月31日時点で29の国と地域に拠点を有しています。海外保険事業の割合は全体の38%です。

自然災害増加による保険料の値上がり傾向

上記でご説明したように海外での保険事業に力を入れている損保会社が多いですが、一方で海外では自然災害の規模が大きいため、収益を圧迫しやすいというリスクがあります。

例えば2017年10月にカリフォルニア州北部の森林で起こった火災の保険損害は、カリフォルニア州保険庁によると合計で約104億ドルに上ったと言われています。

気候変動の影響もあり、中長期的に自然災害が増加しているため、保険料が値上がりしています。

自動車保険料の引き下げ傾向

自然災害増加による保険料は値上がりしていますが、一方で自動車保険料は引き下げられています。

衝突安全ボディの開発やブレーキ・システム性能の向上など、安全に運転するための技術が次々に開発・実装されています。

まだ自動運転技術の完全普及には至っていませんが、事故が起こる確率は低くなっているため、自動車保険市場は今後縮小していくと言われています。

新しい保険商品の登場

技術の向上により自動車保険市場は縮小していくため、損害保険業界としては新たな収入源を確保していく必要があります。

そこで、新しい保険商品が登場してきています。

例えばインターネットの普及や企業のデジタル化に伴い、個人情報漏洩やサイバー事故などの被害を受けた時に補償される『サイバーリスク保険』というものが登場しました。

新型コロナウイルス感染症の流行や、高齢化社会など、時代に合わせた新しい保険商品が登場してきています。

損害保険業界で働く魅力とは?

ここでは損害保険業界で働く魅力についてご紹介していきます。

無形商材を売ることで営業力が身に付く

損害保険は目に見える形がないため「無形商材」と呼ばれています。

食品や不動産、衣服などの「有形商材」は視覚的にその魅力を伝えやすいですが、「無形商材」は形がない分その魅力を営業担当者がより強く伝える必要があります。

一般的に傷害保険のような「無形商材」の方が販売が難しいと言われており、損害保険業界で働くことで、商材の魅力を的確に伝える営業力が身に付くところが働く魅力です。

比較的高収入を得られる

様々な業界がありますが、その中でも損害保険業界が属する金融業界は収入が高いと言われています。

損害保険業界も例外ではなく、特に3メガ損保の平均年収はかなり高いです。

「実際のところどれくらい貰えるのか」というのも気になるところですよね。2021年度の年間平均給与実績は以下の通りです。

東京海上ホールディングス:1412万7185円

MS&ADインシュアランスグループ:1097万6292円

SOMPOホールディングス:1128万4115円

損害保険会社での仕事内容

実際にどのような業務を行うのかについて知らなければ、就職を考えることは難しいですよね。

ここでは損害保険会社での仕事内容を3つの部門ごとにご紹介します。

営業部門

顧客が持つリスクについて分析をし、それに合う保険を売る営業部門は、コンサルティングにも似た職種です。

営業部門といえど各専門によって業務内容は異なります。専門は、自動車営業部門、マリン営業部門、リテール営業部門、企業営業部門の4つに分けることができます。

詳しい仕事内容についてはこちらの記事をご覧ください!

▼関連記事

損害サポート部門

実際に事故やトラブルが起こった際に、保険の契約をしている顧客のアフターケアを行うのが損害サポート部門です。

事故やトラブルに合った後で、動揺している方も多いです。保険金が適用されるかどうかを決めなければならない損害サポート部門では、精神的なタフさが必要であると言われています。

詳しい仕事内容についてはこちらの記事をご覧ください。

また、企業によって部門名の呼び方が異なるため、受験する際は注意しましょう。

▼関連記事

コーポレート部門

会社の運営や企画などを行う、企業の核となる部門です。

海外進出や現地での事業拡大を行う海外部門や、時代によって異なるニーズに合う新しい保険商品の開発や売れ行きの分析を行う商品開発部門などが含まれています。

損害保険業界に向いている人の特徴

ここまで読んで「自分が損害保険業界に向いているのか」について気になっている方もいるのではないかと思います。

そこで、ここでは損害保険業界に向いている人がもつ5つの特徴についてご紹介します。

コミュニケーション能力の高い人

顧客を獲得する営業部門でも、アフターケアを行う損害サポート部門でも、業務を行う上で顧客とのコミュニケーションは欠かせません。

コミュニケーション能力が高いほど、活躍しやすい環境であるとも言えます。

真摯さのある人

損害保険業界では、事故や火災で辛い状況の顧客に対し、丁寧に対応を行う真摯さが必要です。

顧客としっかりと向き合う力を持った人は、損害保険業界に向いているでしょう。

語学能力が高い人

前述したように、国内のマーケットが縮小傾向にあるため、海外進出に力を入れている損害保険会社が多いです。

海外勤務などの可能性もあるため、語学能力の高い人は活躍しやすいです。

資格を持っている人

損害保険を販売するためには「損害保険募集人資格」が必須です。入社後に取得するケースもありますが、もしこの資格を取得しているとアドバンテージになるでしょう。

また海外勤務を希望している場合は、TOEICやIELTSのハイスコアを持っていると説得力があります。

損害保険業界を知れたら

今回は損害保険会社の業界構造ということで幅広く、売上や損害保険会社と代理店との関係性などについてご説明しました。何かのチャレンジにはリスクが必ず存在し、そのリスクを背負う損害保険会社。人の背中を後押ししたいと考えている方は向いている部分があるかもしれません。

次の記事からは、損害保険会社の仕事内容について説明します。まずは、損害保険会社の営業職についてご紹介。みなさんの業界研究にお役立てください。

▼関連記事

【業界研究】損害保険会社の仕事内容-営業部門編

もっと深く損害保険業界について知りたい方へ

Matcherに登録してくれた方全員にガクチカ&自己PR、長所&短所、志望動機の作成マニュアル3点セットをプレゼントします。大手難関企業内定者のESをもとに、選考突破のノウハウを分かりやすく解説。ES・面接対策を力強くアシストします。

※Matcherご登録後、登録確認メールの添付ファイルにてお送りいたします。

Matcherとは..

OB訪問機能とスカウト機能を兼ね備えた就活プラットフォーム。所属大学に関係なくOB訪問を行えるほか、プロフィールを充実させるだけでスカウトをもらうことができます。就活対策にご利用ください。

【社会人の所属企業例(一部)】

三井住友海上火災保険、損保ジャパン日本興亜、ソニー損害保険株式会社、あいおいニッセイ同和損害保険、三菱商事、三井物産、伊藤忠商事、みずほ銀行、三井住友銀行、日本生命、マッキンゼー、リクルート、電通、博報堂、日産自動車、日本テレビなど3500社

※Matcherご登録後、登録確認メールの添付ファイルにてお送りいたします。

Matcherとは..

OB訪問機能とスカウト機能を兼ね備えた就活プラットフォーム。所属大学に関係なくOB訪問を行えるほか、プロフィールを充実させるだけでスカウトをもらうことができます。就活対策にご利用ください。【社会人の所属企業例(一部)】

三井住友海上火災保険、損保ジャパン日本興亜、ソニー損害保険株式会社、あいおいニッセイ同和損害保険、三菱商事、三井物産、伊藤忠商事、みずほ銀行、三井住友銀行、日本生命、マッキンゼー、リクルート、電通、博報堂、日産自動車、日本テレビなど3500社